对付款人的效力。根据我国《票据法》第44条,付款人在完成承兑后将成为汇票的承兑人,应当承担到期付款的责任。即使在到期H,承兑人尚未从出票人收到资金,该承兑人也不得以此对抗持票人。按照《日内瓦统一汇票本票法》第28条,汇票已获承兑的,即使于到期日时持票人系原出票人,也可就票据金额向承兑人直接请求支付。这些规定均表明,经承兑后的票据应当具有无因证券的性质。同时,付款人一经承兑,须对持票人承担追索责任,持票人对承兑人的追索权不因未按期提示付款而丧失。而且,付款人要承担终的追索责任,汇票上的其他债务人因被追索或主动清偿了汇票债务而取得票据时,均有权对承兑人行使再追索权。

提示承兑的期间。

(1)对于定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

(2)见票后定期付款的汇票,持票人应当自出票日起1个月内,提示承兑。

提示承兑的法律后果。尽管是否提示承兑是持票人的自由,但其法律后果却不同。我国票据法第40条第2款规定,汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权。可见,提示承兑的效力,主要表现在追索权的保全上。

提示承兑的例外。见票即付的汇票无须承兑。因为该种汇票不具备信用功能,只是作为支付和汇兑的工具而存在。持票人请求付款一旦遭到拒绝,即可行使追索权。我国使用的银行汇票,均为见票即付的汇票,因而无须承兑。

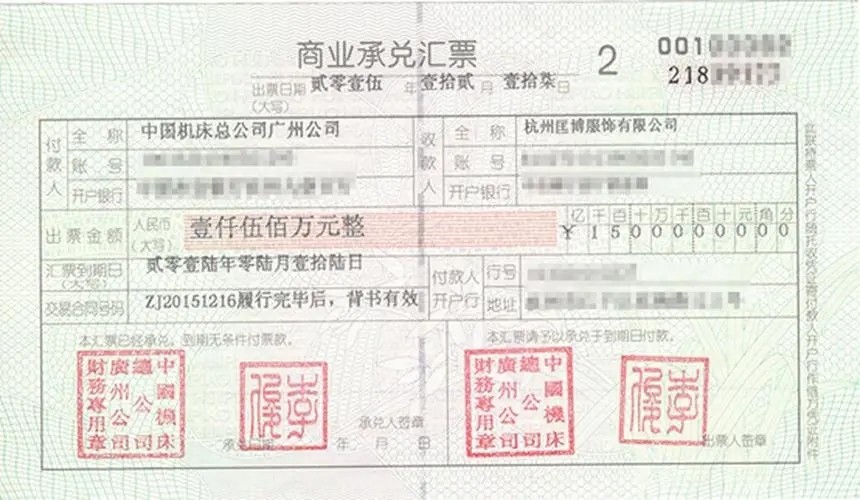

票据优点

1.对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2.对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3.相对于贷款融资可以明显降低财务费用。

支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。