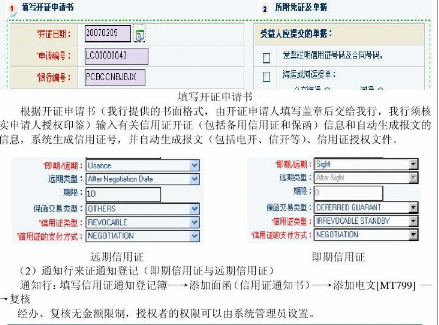

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

义务:严格审单;垫付或贴现跟单汇票;背批信用证;

权利:可议付也可不议付;议付后可处理(货运)单据;议付后开证行倒闭或借口拒付可向受益人追回垫款 付款银行。信用证上指定付款的银行,在多数情况下,付款行就是开证行。

根据受益人对信用证的权利可否转让,可分为: ①可转让信用证。指信用证的受益人(受益人)可以要求授权付款、承担延期付款责任,承兑或议付的银行(统称“转让行”),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或 部分转让给一个或数个受益人(第二受益人)使用的信用证。 开证行在信用证中要明确注明“可转让”(transferable),且只能转让一次。 ②不可转让信用证。指受益人不能将信用证的权利转让给他人的信用证。凡信用证中末注明“可转让”,即是不可转让信用证。

循环信用证。指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在 分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金 额的具体做法有:

①自动式循环。每期用完一定金额,不需等待开证行的通知,即可自动恢复到原金额。

②非自动循环。每期用完一定金额后,必须等待开证行通知到达,信用证才能恢复到原金额使用。

③半自动循环。即每次用完一定金额后若干天内,开证行末提出停止循环使用的通知,自第×天起即可自动恢复至原金额。