特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

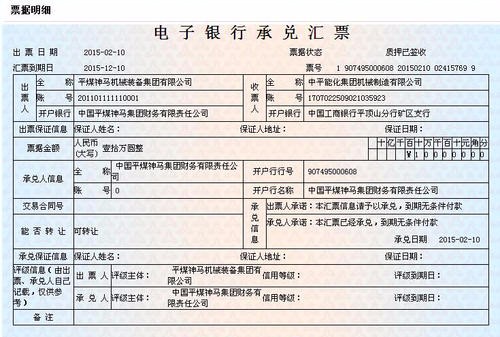

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。“银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

以下是一些具体的填写规范:

(1)金额

确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

使用规定颜色书写(打印除外)中文大写金额数字,应用正楷书写或行书填写,不得自造简化字,但繁体字可以受理。中文大写金额到元为止的一定要在写完的数字后面标写“整”或“正”字,“角”之后可以不写“整”或“正”字,“分”之后不写“整”或“正”字。中文大写金额数字前应标注明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字前面均应填写人民币符号“¥”,阿拉伯小写金额要认真填写,不得连写分辨不清。阿拉伯小写金额数字中间有“0”。中文大写应该依照汉语语言规律,金额数字构成严禁涂改的要求进行书写。承兑汇票小写金额必需同时记载,两者必需一致,两者不一致的票据视为无效票据。

票据的金额,出票或签发日,收款人名称不得更改,更改的票据无效。票据上的其他记载事项,原记载人可以更改,更改时应由原记载人在更改处签章证明。票据出票人在票据正面记载“不得转让”字样的票据不得转让,其直接手后再背书转让的出票人对其直接手后的背书人不承当保证责任,对背书人提示付款或委托收款的票据,银行不予受理。

(2)背书

背书是一种票据行为,是票据权利转移的重要方式。背书是一种要式形为,背书必须记载下列事项:

①被背书人名称

②背书人签章

银行承兑汇票的承兑章应为经中国人民银行批准使用的该银行汇票专用章加其法定代表人或其授权经办人的签名或盖章。付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。收款人是汇票上记载的受领汇票金额的初票据权利人。银行承兑汇票出票人必须签章,签章必须清楚。

未记载上述事项之一的,背书无效。